AML & ATF-Compliance für Gelddienstleistungsunternehmen

Die wettbewerbsintensive Welt des Devisengeschäfts und das neue regulatorische Umfeld haben einen zunehmenden Druck auf MSB und Wechselstuben ausgeübt, sich an neue Regierungs- und Bankenvorschriften zu halten, um automatisierte Aufzeichnungssoftwaresysteme einzusetzen.

CurrencyXchanger wurde mit Hilfe von Branchenspezialisten mit robusten Funktionen entwickelt, um all diese Herausforderungen zu meistern und es Devisenunternehmen wie Ihrem zu ermöglichen, solche Vorschriften einzuhalten. Wenn Sie neu in diesem Geschäft sind oder mehr über die Vorschriften erfahren möchten, können Sie sich gerne an uns wenden, und wir werden Sie in die richtige Richtung führen.

Warum schließen Banken Bankkonten von Geldwechslern und MSBs?

Falls Sie sich dessen nicht bewusst sind, gibt es einen zunehmenden Trend, dass Banken, Kreditgenossenschaften und andere Finanzinstitute die Bankkonten von MSB (Money Service Businesses) schließen. Dieses Phänomen ist in den USA und Kanada weiter verbreitet, wurde aber auch in anderen Ländern verfolgt.

Der allgemeine Eindruck ist, dass Banken versuchen, ihre Konkurrenz zu töten, indem sie ihnen die Fähigkeit zum Bankgeschäft nehmen. Obwohl dies wie eine gültige Wahrnehmung erscheinen mag, ist es nicht der allgemeine Zweck dieser Praxis. Der Grund läuft auf das Risk vs. Benefit Management hinaus. MSBs sind von Natur aus „hohes Risiko“, da sie unfreiwillig dazu beitragen können, Geldwäsche und Terrorismusfinanzierung zu erleichtern, da keine geeigneten Systeme und Prozesse vorhanden sind.

Es gibt mehr als einen oder zwei Faktoren, die die Risikobewertung eines MSB bestimmen. Banken müssen einen sehr langen und gründlichen Prozess der Risikobewertung durchlaufen, um die Kapazität eines MSB im Hinblick auf die Bekämpfung von Geldwäsche und Terrorismusfinanzierung zu bewerten.

Jede Bank hat eine andere Art, ihre Kunden zu bewerten, aber die meisten haben einige gemeinsame Kriterien. Dies sind einige der Punkte, die die Entscheidung der Bank beeinflussen könnten:

- Computergestütztes AML-konformes Aufzeichnungssystem (das von Ihnen verwendete System muss den Vorschriften entsprechen). MSBs, die ein manuelles Aufzeichnungssystem verwenden, haben keine Chance, ihre Konten zu behalten.

- Anzahl der Filialen, die Sie haben (je höher, desto riskanter). Wenn Sie einen Betrieb mit mehreren Niederlassungen betreiben, müssen Sie eine Möglichkeit haben, die Daten zwischen Ihren Niederlassungen zu konsolidieren und verdächtige Änderungen zu melden.

- Ihr Management sollte alle Vorschriften für AML und ATF kennen und darin geschult sein. Sie sollten Ihre Managementschulung in regulatorischen Schutzmaßnahmen, Aufzeichnungen und Berichterstattung aufbewahren und nachweisen.

- Die Vielfalt der Dienstleistungen, die Ihr MSB anbietet (Überweisung, Bargeld, Scheckeinlösung, Handel mit Edelmetallen usw.); Mehr Dienste sind in der Regel riskanter. Da die Bank die Transaktion Ihres MSB Ihrer Aufsichtsbehörde melden muss, möchte sie wissen, wie viel Meldekosten Sie ihr bringen werden.

- AML (Anti-Money-Laundering) & ATF (Anti-Terrorist Financing) Programm vorhanden (Handbuch für AML und ATF, maßgeschneidert für Ihr Unternehmen). Ihr Compliance-Handbuch sollte erwähnen, wie Sie Ihre KYC, KYA (Know Your Agent) , KYE (Know Your Employee), 24-Stunden-Regel, Sanktionslistenprüfungen jedes Mal durchführen, wenn Sie mit wiederkehrenden Kunden zu tun haben. Ein allgemeines Compliance-Handbuch wird von den Banken nicht mehr akzeptiert.

- Hintergrundprüfungen gegen Sanktionslisten: müssen automatisiert werden, sie werden nicht glauben, dass Sie dies jemals manuell tun werden. Ihre Liste muss mindestens wöchentlich aktualisiert werden.

- Meldeprogramm. Bitte bewahren Sie alle Aufzeichnungen über Ihre Meldung auf.

- Als MSB sind Sie anfällig für verdächtige Transaktionen. Sie müssen die Nachweise aufbewahren und der Bank vorlegen.

- Interview: Sie werden interviewt und der Filialleiter wird seine eigene Empfehlung aussprechen. Einige Interviews sind inoffiziell und können telefonisch durchgeführt werden. Sie sollten sehr gut darauf vorbereitet sein, Fragen der Bank zu Ihrem Compliance-Programm zu beantworten.

- Schulungsprogramm: Sie sollten ein regelmäßiges Compliance-Schulungsprogramm für Ihre Mitarbeiter haben. Führen Sie Aufzeichnungen über alle Schulungen und legen Sie sie der Bank als Nachweis für Ihr Schulungsprogramm vor.

- Internes Auditprogramm: Sie müssen in Ihrem Compliance-Handbuch erwähnen, dass Sie ein internes Risikobewertungsprogramm eingerichtet haben

- Externe Risikoprüfung: Möglicherweise müssen Sie eine externe Prüfung durch Wirtschaftsprüfer wie Grant Thornton, KPMG, Ernst & Young oder andere durchführen.

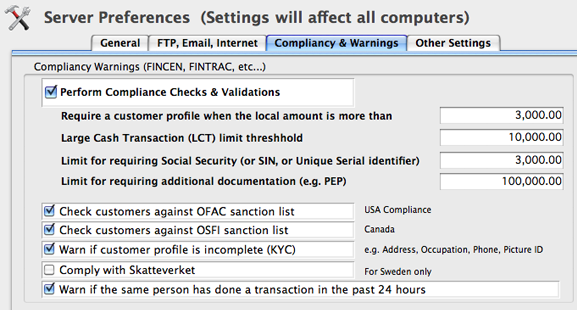

AML-konforme Software - CurrencyXchanger

CurrencyXchanger verfügt über Bestimmungen zur AML-Compliance, die für verschiedene Länder basierend auf den lokalen Gesetzen konfiguriert werden können. Die Präferenzeinstellung ermöglicht es, unterschiedliche Schwellenwerte für unterschiedliche Transaktionen festzulegen. Darüber hinaus können die Manager die Software so konfigurieren, dass der Benutzer daran gehindert wird, eine Transaktion fortzusetzen, oder ihm einfach erlaubt wird, fortzufahren.

Screening von Namen von Unternehmen und Einzelpersonen anhand von Sanktionslisten

CurrencyXchanger kann die Namen aller im System erfassten Unternehmen automatisch mit der konsolidierten Liste von Namen und Unternehmen vergleichen, die von AML-Behörden auf die schwarze Liste gesetzt wurden.

Wenn eine Übereinstimmung mit einer der sanktionierten Listen gefunden wird, wird ein Dialogfeld eingeblendet, um den Ursprung der Übereinstimmung anzuzeigen. Das System blockiert die Transaktion automatisch, bis der Kassierer oder die Person, die die Transaktion aufzeichnet, die ordnungsgemäße Sorgfaltspflicht erfüllt hat. Das System warnt den Benutzer mehrmals, bevor die Transaktion abgeschlossen werden kann.

Vorbereitung auf Ihr AML-Audit

Stellen Sie für Ihr nächstes AML-Compliance-Audit sicher, dass Sie die folgenden Dokumente in Ordnung haben:

- Aktualisiertes Compliance-Handbuch (Compliance Regiment).

- Compliance Training Log Book (Nachweis der AML-Schulung für Sie und Ihre Mitarbeiter).

- Firmenkundendokumente sollten vollständig sein (Anmeldung, Aktionärsstruktur usw.: gemäss FINTRAC oder Ihrer gesetzlichen Anforderung).

- Kundeninformationen (KYC Due Diligence) sollten vollständig sein und in Ihr elektronisches Aufzeichnungssystem eingegeben werden (z. B. Beruf, Adresse, Geburtsdatum usw.).

- Bereiten Sie die ausgewählten Abfragen (wie im Prüferschreiben gefordert) vorab für sie vor.

- Bereiten Sie Ihre Mitarbeiter auf persönliche Interviews vor und bitten Sie sie, ihr Material zu überprüfen.

- Der Compliance-Beauftragte wird befragt (Aufbewahrung von Aufzeichnungen, Gesetzgebung ...).

- Methoden der Risikobewertung für Ihre Kunden (wie Sie Kunden mit hohem Risiko ermitteln).

- Es wird empfohlen, Ihre F2R-Berichte bereitzuhalten und die Bestätigungsnummern in Ihr elektronisches System einzugeben.